Skat og Sport

Hvilke sportsindtægter skal man betale skat af? Hvad kan man trække fra? Få styr på økonomien, så du trygt kan koncentrere dig om din sport.

Hjælp til årsopgørelsen

Hvert år i starten af marts (i 2025 er det 24. marts) kan du se din årsopgørelse for det foregående år og rette i den på TastSelv på www.skat.dk. Du har pligt til selv at sørge for, at oplysningerne i årsopgørelsen stemmer.

Herunder har vi samlet generelle spørgsmål og svar vedr. sportsindtægter og sportsudgifter, som du kan bruge, når du skal udfylde din årsopgørelse. Du kan også downloade et excel-ark med en skabelon, du kan bruge, når du skal lave dit eget sportsregnskab (Vi har indtastet eksempler på indtægter og udgifter - Husk at indtaste dine egne oplysninger).

Får du ikke svar på dine spørgsmål her, kan du få personlig hjælp og vejledning af Team Danmarks økonomichef.

Har du spørgsmål om skat og sport - Ring til Kristoffer Nimb på tlf. 53830527

Hvilken "skattekategori" hører du til?

Som atlet vil du normalt tilhøre en af fire kategorier, når det gælder skat:

- Atleter med indtægt fra sporten og evt. supplerende indkomst betragtes i skattemæssig henseende som ‘hobbyvirksomhed’

- Atleter med økonomisk overskud fra sporten eller udsigt til vedvarende overskud betragtes i skattemæssig henseende som ‘selvstændigt erhvervsdrivende’

- Atleter, der er lønansat betragtes i skattemæssighenseende som ‘lønmodtagere’

- Atleter uden egentlige indtægter fra sporten betragtes i skattemæssig henseende som ‘amatører’

Rigtig mange Team Danmark-atleter hører til i den første kategori og betragtes i skattemæssig forstand som 'hobbyvirksomheder', og det er typisk her, at der opstår uklarhed i forhold til skat.

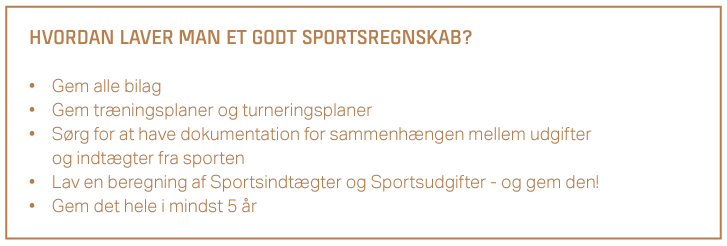

Sportsregnskabet

Atleter, der betragtes som hobbyvirksomhed, skal lave et sportsregnskab, der opgør årets ‘sportsindkomst’.

Hvis sportsindkomsten er positiv, skal overskuddet indberettes på årsopgørelsen som personlig indkomst (B indkomst). Dog skal der ikke betales Arbejdsmarkedsbidrag (AMbidrag) af Sportsindkomsten, da indtægt ved hobbyvirksomhed ikke er bidragspligtig. Hvis sportsindkomsten er negativ, skal du anføre et ”0” på din årsopgørelse. Underskud kan ikke trækkes fra i anden indkomst (f.eks. SU eller civilt arbejde).

Sportsregnskabet skal laves, inden du godkender din årsopgørelse. Det er en god idé, at lave det i løbet af året.

Læs meget mere om sportsregnskabet i folderen Skat og Sport.

Sådan angives sportsindkomst i årsopgørelsen?

Team Danmark-støtte udbetalt via specialforbundet fremgår normalt i rubrik 17 på årsopgørelsen.

Resultatet af sportsregnskabet skal angives som følger:

- Allerede indberettet Team Danmark-støtte i rubrik 17 bevares (redigeres ikke)

- Anden indkomst fra sporten (sponsorindtægter, præmier, anden støtte etc.) tilføjes i rubrik 20

- Udgifter fra sporten angives i rubrik 29 som fradrag i personlig indkomst

Husk, at beløbet i rubrik 29 ikke må overstige summen af Team Danmark-støtten i rubrik 17 og de øvrige sportsindtægter angivet i rubrik 20.

Husk at du kan ringe til Team Danmarks økonomichef, Kristoffer Nimb, på 53830527, hvis du har spørgsmål.

Ydeligere

oplysninger

Kontakt

-

Kristoffer Nimb

Økonomichef

Telefon:5383-0527

E-mail:[email protected]

Links

-

Skat og Sport

Skattevejledning til atleter udgivet af Team Danmark og Danmarks Idrætsforbund i samarbejde med Elverdam Advokater.